中古車ローンの金利

[掲載日:2021年4月30日][更新日:]

中古車ローンの金利相場は?低金利に抑える5つのポイント

車というのは高額なものです。そのため一括払いより、分割払いで購入する人のほうが多い商品となります。

その分割払い、ローンを組んで車両代金を支払うときに気になるのが、金利です。元金が同じ金額であっても、金利が違えば、総支払額の違いは大きなものとなってしまいます。

今回は中古車を購入する場合のローン金利の相場や、よりお得になるローン金利を低く抑えるためのポイントをご紹介していきます。

この記事の執筆者

この記事の執筆者

自動車専門ライター 高田 林太郎

中古車というのは、自動車ディーラーでのみ購入できる新車とは違い、自動車ディーラーの中古車部門や、全国で無数にある中古車販売店などでも買うことができます。

そんな中古車販売店はそれぞれに、中古車ローンが組めるようになっています。

もちろん中古車を買うときにも、銀行など金融機関でローンを組むことも可能です。

そこでまずは、それぞれのローン金利の相場を見ていきましょう。

1-1.銀行系ローンの金利は1〜4.5%

銀行など金融機関のマイカーローンは、中古車を購入する際にも利用できます。

その金利は金融機関によって異なりますが、およそ1〜4.5%です。

この数字は他のローンと比べて低金利ですが、審査が厳しく手続きも複雑なものとなります。

また地銀の場合には、エリア限定だったり預金実績で金利が変動したりすることもあります。

1-2.信販系ローンの金利は3.5〜10%

ディーラーローンの多くは、その業務を請け負っている信販会社からの借り入れとなります。

ローンの返済が終わるまでは、車の所有権がディーラーに帰属するため、銀行系ローンよりも審査に通りやすい、という面があります。

そのかわり金利は3.5〜10%と、銀行系ローンと比べると高くなりがちです。

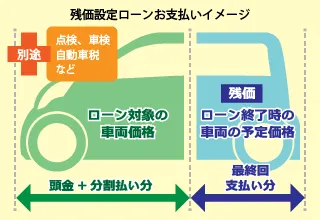

1-3.残価設定ローンは信販系よりも低め

信販系のローンから派生した残価設定ローン。車両の残価を設定し、その金額を車両の代金から差し引いてローン返済をしていく、というものとなります。

月々の支払額はそのぶん安くなりますが、残価の精算時に一括返済、買い取り、乗り換えなどを選択する必要があります。

1-4.中古車販売店独自のローンは15%前後

中古車販売店独自のローンは、金利が15%程度と高いのですが、上記のローンの審査に通らなかった人でも審査に通りやすい、という面があります。

銀行系・信販系ローンを利用できない人でも分割購入ができるように準備されているのが特徴です。

それではローンの種類別に支払額のシミュレーション数値を見ていきましょう。

| |

銀行系

ローン

1% |

信販系

ローン

3.5% |

独自

ローン(高)

15% |

1カ月の

返済額 |

17,093円 |

18,191円 |

23,789円 |

| 返済総額 |

1,025,624円 |

1,091,504円 |

1,427,395円 |

| 総利息 |

25,624円 |

91,504円 |

427,395円 |

この表は100万円を借り入れし、ボーナス併用払いなし、月々均等60回返済をした場合の、金利の違いによる1ヶ月の返済額と総支払額の違いを表したものです。

ご覧いただければわかるように、銀行系ローンの金利1%と、中古車販売店独自ローンの金利15%では、月々の返済額で約7000円、金利総額では約40万円もの違いが生まれてしまいます。

銀行系ローンと、金利3.5%の信販系ローンでも、金利総額では6万円強の違いが生まれます。

金利はわずかな違いでも、トータルで見ると大きな違いがあるため、金利の確認は重要なポイントなのです。

金利はなるべく低いほうがお得になる、ということはわかったと思います。

では、どうすれば金利を低く抑えることができるのでしょうか。

そのポイントを見ていきましょう。

3-1.銀行系ローンの金利優遇を受ける

銀行系のローンは、条件を満たせば優遇金利となる場合があります。

たとえば住宅ローンを組んでいる銀行でマイカーローンを申し込んだ場合、フリーでマイカーローンを申し込むのと比べて金利が低くなる、というケースがあります。

また、給与振込指定をしたり、光熱費の引き落とし指定をしたりすることでも、金利の優遇を受けられる場合がありますので、窓口やホームページで確認をしてみてください。

3-2.ディーラーで金利交渉をする

ディーラーのローンは、ディーラーの裁量で金利を変えられるケースがあります。

車両を購入する際には、車両代金の値引きよりもローン金利の低減を交渉したほうが、支払い総額を抑えられる可能性もあります。

3-3.キャンペーンを利用する

ディーラーのローンは、期間限定で金利を優遇することがあります。とくに決算期などでは、銀行系ローンと同水準まで金利が下がるケースもありますので、そういうタイミングを狙う、というのはオススメです。

3-4.複数社から見積もりを取る

キャンペーンにも関係することですが、表面上は高めの金利を提示しつつ、実際に契約を考えて交渉すると、金利の低減を行ってくれる場合もあります。

そのため相場で判断するのではなく、実際に銀行やディーラーで見積もりを取り、それを元に交渉する、という手段も、支払い総額を抑えたい場合には有効です。

3-5.手数料も確認する

中古車ローンを契約する際には、車両代金のほかに事務手数料が別途掛かる場合があります。

その手数料の有無や金額もしっかりと確認しておきたいところです。

たとえば自己破産したことがあったり、年収が低かったりする場合、低金利な中古車ローンは組みにくくなります。

そういう方にオススメなのが、中古車リースです。

これは月々の支払額の中に、車検代などの維持費も含まれているため、突発的な出費を考えることなく予算建てができます。

また、契約期間終了後には、残価設定ローンのように残価を支払うことなく、乗っていた車をそのまま自分のものにできる、というメリットもあります。

数ある中からオススメの中古車カーリースをご紹介します。

※掲載されている車体台数、リース料などは本記事掲載時の内容です。

- 1位:ニコノリ中古車

- 2位:MOTAカーリース

- 3位:ORIX カーリース・オンライン

- 4位:定額カルモくん

- 5位:ホンダマンスリーオーナー

【1位:ニコノリ中古車】

| 取り扱いメーカー |

国内全メーカー |

| 掲載台数 |

330台以上 |

| リース期間 |

1~7年から選ぶ |

月々のリース料

(ボーナス併用払い) |

5,500円~ |

| 料金に含まれるもの |

車両本体代/登録時手数料/登録時車検整備費用(必要な場合)/重量税/自賠責保険料/自動車税/契約期間中の車検基本料/納車陸送費/車両保証代金 |

カーリース販売実績No.1!※ニコノリ全体での2022年度オリコオートリース販売実績です

ニコニコレンタカーが運営している会社なので安心して利用できます。

オンライン販売も行っているので希望に合った車が見つかりやすいです。

保証面も安心

中古車カーリースで不安な保証面をカバーするために、全車種に車両保証が付帯されています。

メンテナンスの内容も豊富に用意されています。

リース契約満了後は車がもらえます

自身のライフプランに合わせて、車を返却するか、そのまま所有するかを選べます。

カスタマーセンターが365日営業

知識をもったアドバイザーが丁寧に案内してくれます。

問い合わせは電話でもメールでもOK。

【2位:MOTAカーリース】

| 取り扱いメーカー |

国内全メーカー/輸入車 |

| 掲載台数 |

2,400台以上 |

| リース期間 |

3~6年から選ぶ |

月々のリース料

(ボーナス併用払い) |

8,500円~ |

料金に

含まれるもの |

車両本体代/自動車税/重量税/自賠責保険料/納車陸送費/オプション代/名義変更時手数料/車両保証代/消費税 |

自動車メディア「MOTA(モータ)」が運営しています。

メンテナンスプランに加入した場合、車をもらうことができます。

年式が新しい車両も豊富です。

【3位:ORIX カーリース・オンライン】

| 取り扱いメーカー |

国内全メーカー |

| 掲載台数 |

900台以上 |

| リース期間 |

2~6年から選ぶ |

月々のリース料

(月々均等払いのみ) |

8,800円~ |

料金に

含まれるもの |

車両本体代/登録時手数料/登録時車検整備費用/自動車税種別割/重量税/自賠責保険料/納車陸送費/車両保証代 |

オリックス自動車が提供しているサービスです。

全商品リース満了後に車をもらうか、返却するかを選べます。

年式が新しく走行も少ない車両を取り扱うプレミアムプランもあります。

【4位:定額カルモくん】

| 取り扱いメーカー |

国内全メーカー |

| 掲載台数 |

3,000台以上 |

| リース期間 |

3~10年から選ぶ |

月々のリース料

(月々均等払いのみ) |

13,400円~ |

料金に

含まれるもの |

車両本体代/登録時手数料/車両保証/契約期間中の自賠責保険料、各種税金/車庫証明手続代行費用/仲介手数料/整備費用/車検2年/納車陸送費/車両保証代 |

実店舗はなく、すべての手続きをネットで行います。

メンテナンスプランに加入時は、リース満期後そのままもらえるプランもあります。

【5位:ホンダマンスリーオーナー】

| 取り扱いメーカー |

ホンダ |

| 掲載台数 |

300台以上 |

| リース期間 |

1か月~11か月から選ぶ |

月々のリース料

(月々均等払いのみ) |

29,800円~ |

料金に

含まれるもの |

車両本体代/税金/自賠責保険料/車検/補償/メンテナンス/その他の諸費用 |

最短1か月から最長11か月の間、1か月単位で短期間の利用ができます。

ネット上のみの契約となります。

数か月の間だけ気軽に利用したいという方にオススメです。

今回は中古車ローンの金利相場と低金利に押さえるためのポイントについてご説明しました。

中古車ローンは銀行系マイカーローンやディーラーローン、中古車販売店独自のローンなど、さまざまなものがあります。

それぞれ、メリットとデメリットがありますが、相場だけで判断するのではなく、キャンペーンを利用したり交渉をしたりすることで、少しでも金利を抑え、支払い総額を大きく抑えることが可能となります。

ローンが組みにくい、という人には、契約期間終了後には乗っていた車をそのまま自分のものにできる、中古車リースもオススメです。

中古車は見つけたときが買い時、という言葉があります。

その決断を素早くするために、普段からの、ローン金利の変化やキャンペーンを意識した情報収集をオススメします。