残価設定の仕組みを知ろう

[掲載日:2019年2月12日][最終更新日:2020年11月9日]

オープンエンドとは?クローズドエンドとは?

それぞれの特徴と違いを確認してみましょう

新車販売でも一般的になりつつある、一定期間後の残価を設定してそれ以外の車両価格を支払う「残価設定」の仕組みですが、実はその残価の積算方法には2つの方法があるのをご存知でしょうか。

今回は、その2つの方法「オープンエンド方式」と「クローズドエンド方式」について、それぞれの特徴やメリット、デメリットをご紹介します。リースについての知識を深めましょう!

この記事の執筆者

この記事の執筆者

自動車専門ライター 高田 林太郎

契約終了時のクルマの価値、それが残価

残価というのはその名の通り、残った価値のことです。

車の価値は年数が経っていくと徐々に下がっていきますが、一気に無価値になる、ということはありません。そのためカーリースでは、契約期間が終わったときに妥当であろうと思われる車の価格を、あらかじめ新車価格から差し引いて、お客様に月々お支払い頂く価格を決めています。

たとえば仮に新車価格が250万円の車があったとしましょう。この車を5年リースする場合、5年後の残価が50万円と設定すると、毎月のリース料金は残った200万円から算出する、ということになります。

そうなると当然、残価が高いほうが、支払額が減る、ということになります。そして残価が高いというのは、つまりその車がある程度年数が経っても人気がある、ということでもあります。そのため人気のある車のほうが残価を高く設定しやすくなります。

そういった点を考慮しながら、残価を設定するのは、各リース会社です。なるべくお客様の負担を減らすためには高く残価を設定したいところですが、高くしすぎた場合には、契約期間終了時の車の状態が、設定した残価よりも低くなりすぎる、などといったことも考えられます。

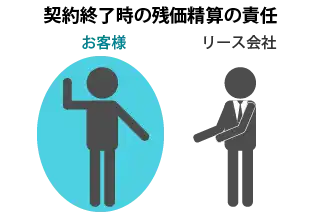

そこで知っておきたいのが、契約期間終了時の残価を精算する責任の有無です。

これこそが今回ご紹介したい、オープンエンド方式とクローズドエンド方式との、大きな違いといえるものなのです。

契約の終了後に車を買い取れるというのが大きなメリット

オープンエンド方式とは、お客様に残価を公開し、普段の支払い金額を低く抑える代わりに、同意の上で残価を高く設定することができる仕組みです。

毎月のリース料を安く抑えることができるというメリットはありますが、契約期間が終わったあとの残価を精算する責任はお客様側にあります。

そのため、契約時に残価を高く設定していて、実際に契約が終わったときの車の価値が、当初設定していた金額よりも低くなってしまっていた場合には、その差額を支払う必要が生じます。

そのため、残価を高くしすぎると精算時に思いもよらない額を請求されるリスクがあるのがこのオープンエンド方式です。

その場合の選択肢は、足りない金額を一括で支払って契約を終了する、リース期間を延長するというほか、残価自体を支払って車を買い取るという選択肢もあります。仮に設定していた残価よりも車の価値が高かった場合には、差額を受け取って契約を終了することも可能です。

大きいのは車の価値変動を考えずに使えるという部分

ではクローズドエンド方式というのはどういうものなのでしょうか。

大きいのは残価精算の責任がオープンエンド方式とは違って、リース会社にあるという部分です。残価の設定は、オープンエンド方式の場合お客様の同意の上で高くすることが可能ですが、クローズドエンド方式はそれができないため、若干低くなりがちとなります。

しかしその代わり、残価精算の責任はリース会社にあるため、契約終了時の車の価値が、設定していた残価よりも低くても、差額はリース会社の負担となります。逆にいうと、そのリスクを考えてリース会社は残価を低めに抑えようとするわけです。

次に契約終了時です。クローズドエンド方式の場合、そのまま車を返却して契約を終了することもできますし、契約を延長して再リースすることも可能となります。先に説明したように、車の残価が設定していた金額より低くなってしまっていても、そのまま返却して契約終了、ということができるのです。ただ、『一般的な』クローズドエンド方式の場合には、オープンエンド方式とは違い、残価を支払って車を買い取る、ということはできませんので注意が必要です。

このように比較をしてみると、月々の支払額という面ではオープンエンド方式のほうが有利ですが、契約終了時のことを考えるとクローズドエンド方式の利が大きいことが分かります。トータルで考えると、車を丁寧に乗り続けることが自信がある方はオープンエンド方式でもいいと思いますが、車の価値が下がってしまうかも…とご心配な方は、クローズドエンド方式の方が「安全な選択肢」と呼べるのではないでしょうか。

月々5,500円~から新車に乗れる「ニコノリ」

国産全メーカー・全車種取り扱いOK

カーリースについて、もっと詳しく知りたい!

という方はこちらをクリック♪

ちなみに私どもニコノリのリース方式は、クローズドエンド方式となっています。※

※オープンエンドでのご契約も可能です。詳しくはお問合せください。

新車が月々5,500円~乗れる!

それがニコノリ

クローズドエンド方式は残価設定時の精算責任がリース会社にあるため、精算リスクを抑えるために残価を低く抑えがちですが、ニコノリはこれまで数多くのお客様とのお付き合いから適正な残価額を把握しており、お客様の月々のお支払い額をギリギリまで低く抑えるべく、高めの残価設定をしています。

またリース契約終了時には、リースの延長はもちろん、新しい車への乗り換えも可能というだけでなく、一般的なクローズドエンド方式では不可能とされていた「それまで乗っていた車の買い取り」も可能となっています。まさに”いいとこどり”のリースシステムを実現しました!

なるべく少ない負担で新車にお乗りいただけるように考えられた、ニコノリの大きな強みの一つです。カーリースをお考えの場合には、月々のお支払い額で比べる以外にも、リース期間が終わったあとのことも加味した上で、ぜひニコノリをご検討頂けますと幸いです。

>>ニコノリ安さの理由はこちら

>>カーリースできる新車はこちら